今再び問う「社会的インパクト」とは何か? ──「社会的インパクト」を巡る最新動向と今後の展望:鴨崎貴泰(日本ファンドレイジング協会)

『社会的インパクトとは何か──社会変革のための投資・評価・事業戦略ガイド』(以下「本書」)が日本で出版されてから5年が経った。

その後今日に至るまで、ソーシャルセクターに限らず企業経営の領域でも「社会的インパクト」に対する関心と実践が広がっている。その最前線で「社会的インパクト」に向き合ってきた筆者の目から見た、「社会的インパクトを巡る最新動向と今後の展望」をまとめてみたいと思う。

ESG投資の「その先」を求め始めた世界

NPO・NGOや一部の社会的企業にとどまらず、環境や地域社会と共存したうえで利益を拡大していく「サステナビリティ経営」の考え方が、欧米のグローバル企業を中心に根づいてきた。そのわかりやすい例が、環境(Environmental)、社会(Social)及びガバナンス(Governance)への配慮を投資判断の基準にするESG投資の成長だろう。

2018年の世界全体のESG投資額は30兆6,830億米ドル(約3,418兆円)であり、なんと世界全体の投資の3分の1(33.4%)を占める。さらに年平均15.6%で成長している(資料1)[1]。まさに金融の世界のメインストリームになりつつあるといえるだろう。

日本でも運用資産約172兆円の世界最大のファンドGPIF(年金積立金管理運用独立行政法人)が、2015年にPRI(責任投資原則)[2] に署名しESG投資を積極的に行う姿勢をみせたことから、ESG投資への関心が急速に高まっている。しかし世界はESG投資の「その先」を求めて既に動き出している。それが「インパクト投資」だ。

「社会的インパクト」創出を意図するインパクト投資

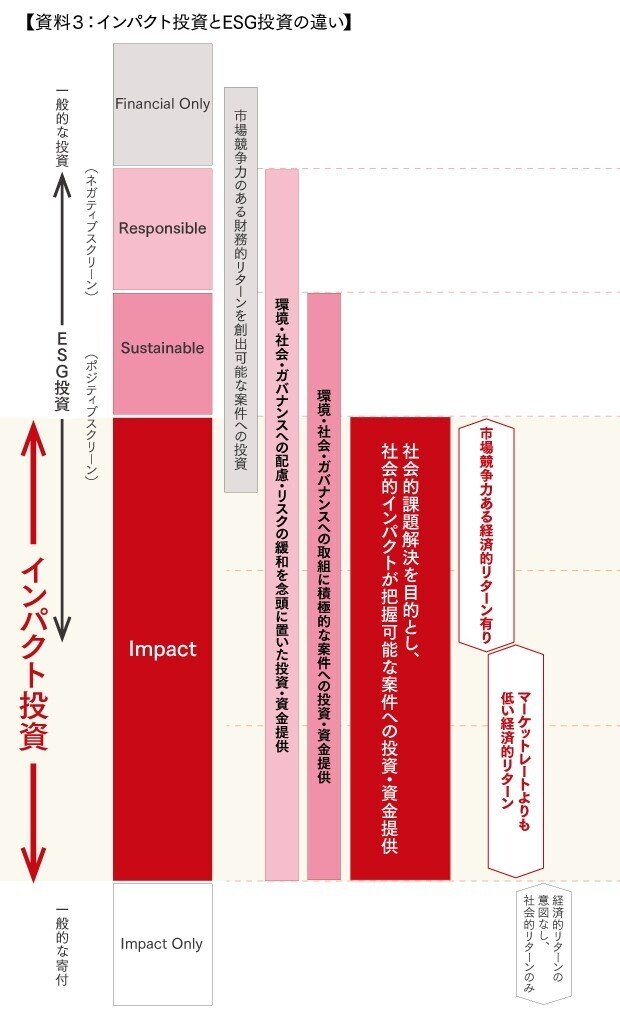

Global Impact Investing Network(GIIN)の定義によると、インパクト投資とは「金銭的リターンに加えて、ポジティブで測定可能な社会面・環境面のインパクト(本稿ではこれらをまとめて「社会的インパクト」という)を生じさせるという意図を持って行われる投資」である(資料2)[3]。

ESG投資は環境(Environmental)、社会(Social)、ガバナンス(Governance)を投資におけるリスクとリターンを判断する材料として捉え、長期的なリスクの削減と収益の最大化を目指す「2次元評価」で行われる。それに対してインパクト投資は、「社会的インパクト」をリスク・リターンとは別の投資判断の第3の軸に据える三次元評価に基づいて行われる。

つまり、インパクト投資とESG投資を区別する最大のポイントは「社会的インパクト」を意図的に生み出す点であり、リスク・リターンの改善を目的に企業のESG要因を考慮するESG投資と区別される。したがって、インパクト投資では投資家自身が社会的インパクトを測定し、データに基づいてマネジメントを行うことを求めている(資料3)[4]。

2019年の世界全体のインパクト投資額は約7,150億ドル(約75兆円)[5]であり、上述のESG投資の50分の1程度だが、年成長率は42%と急速に成長している。日本でも2018年のインパクト投資残高は3,440億円と調査を開始した2016年の332億円から約10倍に成長しており[6]、機関投資家や開発援助機関、大手金融機関が同分野への参画を始めている。

このように世界がESG投資からインパクト投資へ、つまり「社会的インパクト」志向へ移行しつつある背景には、3つのポイントがあると考える。

SDGs達成の鍵は「社会的インパクト」

1つ目のポイントは、国連が掲げるSDGs(持続可能な開発目標)である。SDGsの達成は、今や政府だけでなく民間企業、NGO/NPO、そして市民も一体となって本気で取り組むべきものという認識が広がっている。

しかし、SDGsを達成するためには多額の資金が必要なのにもかかわらず全く足りていないのが現状だ。OECDの調査によると、2030年までに年間約3.3兆から4.5兆ドルの投資が必要と推定されているが、実際の年間投資額は1.4兆ドルに止まっており、政府や国際機関は民間からの投資を促進しようとしている[7]。

そこで、IFC(国際金融公社)は、「SDGs達成には、ESG投資だけでは不十分で、インパクト投資が大きく貢献し得る」と期待を寄せている[8]。IFCはその理由として、個人投資家はミレニアル世代を中心に社会的インパクト志向性が強まっていることと、機関投資家も新しい投資機会の発掘を求めていることをあげ、ESG投資よりも「社会的インパクト」を明確に生み出すインパクト投資に大きな期待をもっている。

さらに、UNDP(国連開発計画)は、2018年から「SDG Impact」というイニシチブをスタートし、SDGsに関連するインパクト投資を推進するためのガイドライン・ツールや認証制度の開発を進めている[9]。

また、PwCの調査によると、SDGs関連ビジネス領域で年間約12兆ドルの経済価値があると試算しており[10]、企業にとっても「社会的インパクト」に着目して事業を構築することはSDGs達成に貢献するだけでなく大きなビジネスチャンスにもなるのだ。

資本主義も「社会的インパクト」志向へ

2つ目のポイントは、我々の社会経済システムの基盤である資本主義自体の変容である。株主至上主義や短期志向といった近年の資本主義の特徴が、格差の拡大や環境破壊、地球温暖化など深刻な問題につながっていることを踏まえ、資本主義の質的な見直しを求める動きが加速している。その中でも注目されているのが「ステークホルダー資本主義」である。

これは、企業のステークホルダー(利害関係者)、具体的には顧客、従業員、 取引先、地域社会、環境、政府行政、株主などとの関係性を重視し、企業活動の成果をこれらステークホルダーと分かち合うことで長期的な企業価値向上を目指す考え方だ。まさに「社会的インパクト」志向の資本主義といえるだろう。

特にB Lab(B Corporationの認証団体)、B Team、CECP、Common Future、Conscious Capitalism、Global Impact Investing Network(GIIN)、JUST Capital などを中心に80か国の72,000以上の企業が立ち上げた「Imperative21」は、株主至上主義からステークホルダー資本主義へのリセットを呼びかけ、システムレベルでの変革を目指す動きとして今後の展開に注目である。

また、「ゼブラ企業」への注目が世界的に集まっていることも資本主義の変容を表す一例だろう。「ゼブラ企業」とは、時価総額10億ドル以上の未上場企業を指す「ユニコーン企業」を無条件に称賛する社会の潮流に危機感を覚えた人々によるアンチ・ユニコーンから生まれた概念だ。自社の成長を第一の優先順位とするのではなく、より良い社会の形成に寄与することを第一とし、持続可能な範囲での成長を追求している企業の総称である[11]。ゼブラ企業はまさに「ステークホルダー資本主義」を体現する経営スタイルといえるだろう。

「社会的インパクト」を求めるミレニアル世代、そして「社会的インパクト・ネイティブ」のZ世代

3つ目のポイントが上記のSDGsの達成や資本主義自体の変容を要請する人々の意識レベルの変化である。特に筆者が注目しているのが、サステナビリティや「社会的インパクト」に関する意識が高いミレニアル世代(1981年から1996年に生まれた世代)、そして何よりその次のZ世代(1997年以降に生まれた世代)の台頭である。

米国の調査によれば、10代から30代の若い世代が、環境・社会問題など、持続可能性に対する意識が高いことが確認されている。米国調査機関のPew Research Centerによると、「気候変動の要因が何であると考えるのか」を調査した結果、ミレニアル世代、Z世代ともに5割以上が「人類の活動が原因」と考えており、他の世代よりも高い割合を示している[12]。

また、First Insightによると2019年の米国での調査では、ミレニアル世代やZ世代の62%が持続可能性ブランドの製品を購入することを好み、特にZ世代の73%は持続可能性ブランドの製品により多くのお金を払うことに肯定的であることが確認されている[13]。

また、SIIFの日本におけるインパクト投資に関する消費者意識調査(2020年版)によると、インパクト投資の実行に関心のある人は19.1%と約2割弱おり、特に20代、30代のミレニアル世代、Z世代の関心は他の世代よりも高い[14]。これは、上述のIFCのインパクト投資への期待を裏付ける調査結果である。

このように環境・社会問題など、持続可能性に対する意識が高いミレニアル世代とZ世代であるが、筆者は特に世界人口の25%を占めるZ世代の今後の台頭に期待している。

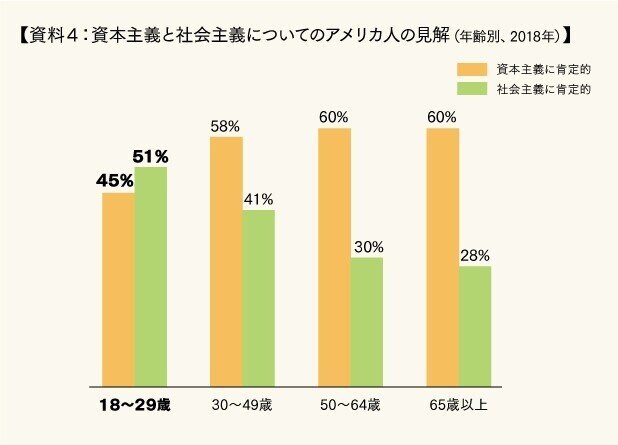

なぜならば、Awesomenessが行った米国のZ世代の調査[15]によると、Z世代の3分の1が、自分たちは人間の平等を最も強く信じている世代であると回答している。また、Z世代の半数以上は、黒人の権利を主張する国際的な社会運動である「ブラック・ライヴズ・マター」運動(80%)、トランスジェンダーの権利(74%)、およびフェミニズム(63%)といった活動について、現代社会が受け入れるべきものだと主張している。さらに、米国のZ世代の半分以上が資本主義よりも社会主義に肯定的な見方を抱いており、資本主義に批判的である(資料4)[16]。

これらの結果から、人類初の真のデジタルネイティブ世代であるZ世代は、インターネットやSNSを通じて世界の社会課題をリアルタイムに知り、仲間と意見交換しながら問題意識の醸成と自分の意見表明を明確に行う点でミレニアル世代よりさらに進んだ意識レベルを持つと考える。

こうしたことから、ミレニアル世代はサステナビリティや「社会的インパクト」関連商品を意識的に選択し、Z世代においては意識せずにそれらを選択する「社会的インパクト・ネイティブ」世代といえるのではないだろうか。そして、これら若い世代の意識レベルの変化が「ステークホルダー資本主義」に代表されるような「社会的インパクト」志向の社会経済システムレベルの変革を強力に後押しており、彼らが社会でリーダーシップを発揮するこれからの時代により大きな力となって現れると考える。

インパクト投資の成長とともに懸念される「インパクト・ウォッシング」

これまで述べてきたように、欧米を中心にインパクト投資が一種のトレンドとなりつつある一方でその課題も指摘され始めている。その代表が「インパクト・ウォッシング」だ。

「インパクト・ウォッシング」とは、生み出した社会的インパクトを過大に報告したり、実際には社会的インパクトを生み出さないにもかかわらず、「インパクト投資」であるとして資⾦を呼び込むようなことである。同様のことはこれまでもCSRや環境投資の分野で「環境に良い」ことをPRしながらも、実はそうでない「グリーン・ウォッシング」と呼ばれることが起こってきた。

このようなことがインパクト投資で頻発するようになると、せっかく育ちつつある市場が社会的信用を失い、成長が阻害される事態になりかねないため絶対に避けなければならない。そこで、それらを回避するためにインパクト投資の規範や運用原則の整備が国際的なプラットフォームで始まっている。

その中核的な要素が「インパクト測定&マネジメント(Impact Measurement & management、以下IMM)」である。

IMからIMMへの進化

インパクト投資の黎明期であった2010年代当初は、「社会的インパクト」を「どう測定するか(インパクト測定:Impact Measurement、以下IM)」が主たるテーマで、そこに多くのエネルギーが投入されていた。

しかし、「なにで測るのか」の前に、「なにを測るのか」(誰の、どんな社会的インパクトを目指すのか)を投資家・事業者双方の視点から検討・設定し、それをもとに事業や取り組みをマネジメントし、その中に「IM」を組み込んでいく「IMM」こそが重要であるという認識への移行が起こってきた。

つまり、「インパクト測定(IM)」から「インパクト測定&マネジメント(IMM)」へと概念が進化してきたのだ。そしてこの「IMM」こそ、本書で示されている「社会的インパクト創造サイクル」そのものである。

IMMの現在地

IMMに関する国際的な議論やツール等の開発はまさに日進月歩である。そこでIMMの現在地と主な担い手について解説する。まず紹介するのがImpact Management Project(以下IMP)である。

IMPは2016年の設立以来、2,000以上の実務家(投資家・事業家)が集まり、いかにインパクトをマネジメントし、測定し、レポートしていくかについて、国際的なプラットフォームを形成し、インパクトマネジメントに関する合意形成と規範作成等を行っている。

また、インパクトマネジメントやインパクト測定について、IMPで合意された「規範」のもと、IMMに関する基準やフレームワーク、ガイダンスを整備しているGIIN、Global Reporting Initiative(GRI)、Principles for Responsible Investment(PRI)、IFC(国際金融公社)などと協働し、それらとの整合が取れるように議論を重ねている。

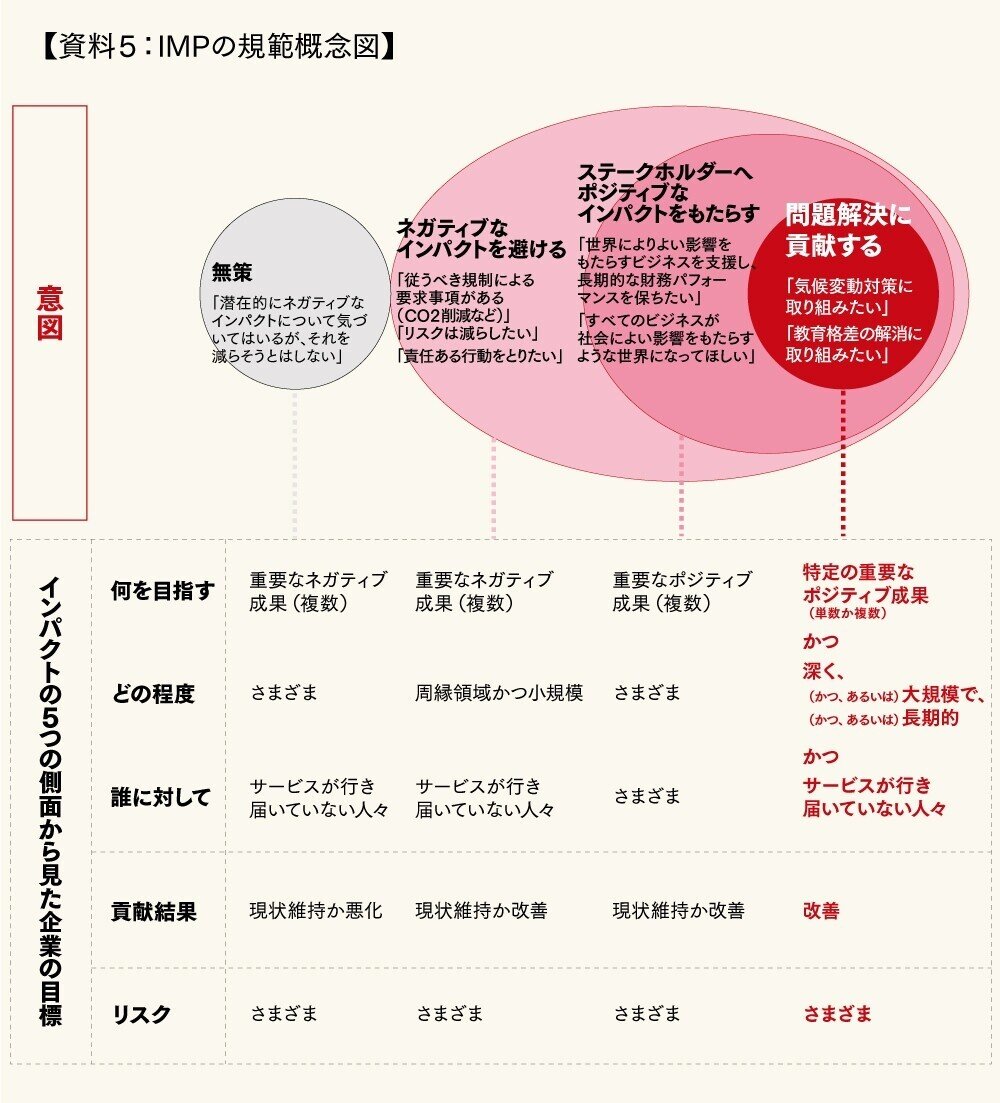

IMPの「規範」とは、どのようなレベルのインパクトを意図して事業を進めるのかを

A:Avoid harm(ネガティブなインパクトを避ける)

B:Benefit people and the planet(ステークホルダーへポジティブなインパクトをもたらす)

C:Contribute to solutions(問題解決に貢献する)

という3つのレベルで整理し、インパクトを5つの側面(What, Who, How Much, Contribution, Risk)で理解するものである(資料5[17], 資料6[18])。

IMMに関する国際的な議論と促進を行っているもう一つの担い手が、IMPの中核メンバーでもあるGIINである。

GIINは、インパクト投資のグローバルな推進ネットワーク組織であり、世界中のインパクト投資の規模と効果を高めることを目的に活動している。具体的には、世界のインパクト投資の概況を毎年調査・発表したり、IMMを実践するためのシステム「IRIS+」の開発・提供やIMMに関する世界中のフレームワークやツールを検索できるデータベース「The Impact Toolkit」を提供したりしている。

特にIRIS+は、インパクト測定のための指標カタログであり、標準的なインパクト・テーマ(教育や雇用など)毎に指標がまとめられている。これまで、グローバルで1万社以上に使われ、機関投資家やアセット・マネジャーの70%が使用している最も標準的なツールのひとつである。

また、IMMの標準化の取り組みとしてIFC(国際金融公社)は運用原則を2019年に発表している。この運用原則には、2019年の4月時点で58の投資家が賛同・署名し、その後2020年9月時点で104団体に伸びている。運用原則は、インパクト投資およびIMMを4つの段階に分け、それぞれで一つまたは複数の原則を提示している(資料7[19])。

特徴的なのは「独立機関による検証」という9つめの原則を入れていることで、そういった客観性の担保をIMMの標準化の重要な要素と考えていることが見て取れる。また、この「独立機関による検証」は上記の「インパクト・ウォッシング」を防ぐ観点からも重要である。

以上のようにIMMに関する議論やツール等の開発は、インパクト投資の市場の急速な成長に合わせてグローバルにわたって日進月歩で進んでいる。しかし、残念ながら日本からこういったグローバルな議論への参加・貢献が十分になされているとはいえず、日本のインパクト投資の実践者でさえIMMに関する最新の知見や議論に追いつけていないのが現状である。

したがって、今後日本からもインパクト投資実践者を中心に、このようなルールメイキングの場に積極的に参加し、グローバルでの議論にしっかり追いついていくことと、その中で日本の存在感を示していくことが必要である。

日本における「インパクト投資と評価」の最新動向

ここまでグローバルを中心にインパクト投資の潮流とその中核的な要素であるIMMの現在地について解説してきた。ここからは、本書付録に掲載されている日本における「インパクト投資と評価」のここ5年での大きな変化、進化についてアップデートしておきたい。

G8社会的投資タスクフォースはGSGへ

2013年に当時のG8サミット議長国であった英国のキャメロン首相の発意により、英国の休眠預金基金の創設者であるロナルド・コーエン卿を議長に設立された「G8社会的投資タスクフォース」。その後、2015年よりG8以外の各国にメンバーを拡大しGlobal Steering Group(通称GSG)に移行し、現在32の国と地域(EU)が加盟している。

GSGは各国ごとに組成されたNational Advisory Board=国内諮問委員会の集合体として運営されており、日本では2014年の7月に創設され、ビジネス、金融、ソーシャルセクターなど、分野を越えたインパクト投資のリーダーが集まり、日本においてIMMを含むインパクト投資の発展に必要な施策を議論している[20]。

特に2020年に開始したIMMに関するワーキング・グループ(GSG-IMM WG)では、上記で問題提起した日本のインパクト投資家間で最新のIMMの知見に基づく議論とコンセンサス形成およびグローバルに展開されているIMMの原則・指針やフレームワークづくりへの参画を目的に活動を開始しており、今後の成果が期待される。

社会的インパクト・マネジメント・イニシアチブ(SIMI)の設立

日本における社会課題解決の担い手である民間の非営利組織や企業、資金提供者である金融機関や投資家や財団など、あらゆる主体が「社会的インパクト」の重要性を認識、理解し、その評価やマネジメント(IMM)の実践を促進することを目的として、2016年に社会的インパクト・マネジメント・イニシアチブ(旧称:社会的インパクト評価イニシアチブ、以下、「SIMI」)が設立された[21]。

SIMIでは、社会的インパクト・マネジメントのガイドライン等を作成、公開している他、社会的インパクト・マネジメントに使用可能なアウトカム指標のデータベースを構築し公開している。

日本でもインパクト投資を政策的に後押しする機運の高まり

2019年6月に開催されたG20大阪サミットにおいて安倍前首相は「日本は、地球規模の課題解決に必要な資金確保のため、社会的インパクト投資や休眠預金を含む多様で革新的な資金調達の在り方を検討し、国際的議論の先頭に立つ」と宣言した。

また、2020年6月から金融庁ではインパクト投資についての金融・市場関係者及び行政の理解を深め、国内外の社会課題解決に向けたインパクト投資への取り組みの意義と課題を明らかにすることなどを目的として、「インパクト投資に関する勉強会」を開始している。

さらに、環境省では2020年7月に日本におけるポジティブなインパクトを生むことを意図する金融の普及促進を目的として「インパクトファイナンスの基本的考え方」を発表し、今後「グリーンインパクト評価ガイド(仮称)」を策定していく予定であり、日本でもインパクト投資を政策的に後押しする機運が高まっている。

休眠預金の活用開始

さらに、本書の付録でも「社会的インパクト評価(本稿での「インパクト測定(IM)」と同義*筆者注)」促進のトリガーとして期待を寄せていた「休眠預金」の活用が2019年度からいよいよ日本でも開始している。

日本では法律に基づき2009年1月1日以降の取引から10年以上、その後の取引のない預金等(休眠預金等)を社会課題の解決や民間公益活動の促進のために活用する。休眠預金活用の流れは下図のように、資金の分配・管理等を行う指定活用団体である一般財団法人日本民間公益活動連携機構(JANPIA)を中心に、⺠間公益活動を⾏う団体(実行団体)に対して資⾦の助成や経営・⼈材⽀援等の⾮資⾦的⽀援を伴⾛型で実施する資金分配団体を通じて行われる(資料8[22])。

これまでに、通常助成と2020年に追加された新型コロナ対応緊急支援助成を合わせて62の資金分配団体に約73.8億円の助成が決定している[23]。

また、休眠預金活用においては、全ての助成等に対して「社会的インパクト評価」の実施が義務付けられており、事業成果の可視化が行われている。日本においてこの規模での社会的インパクト評価が実施された歴史はないため、まさに革命的な「社会的インパクト評価」促進のトリガーになることが期待される。

※資料8:休眠預金の流れ

SIB(Social Impact Bond)、PFS(Pay for Success)の活用拡大

本書でも社会的投資の手法として紹介されているソーシャル・インパクト・ボンド(Social Impact Bond、以下SIB)は、現在ではより広い概念である成果連動型民間委託契約(Pay for Success 、以下PFS)の一類型としてPFSの活用拡大とともに成長している。

PFSとは事業の成果に連動して、委託料の最終支払い額が決まる、民間への行政サービスの業務委託契約である。そしてSIBは、民間からの外部資金調達を伴うPFSの一類型を指す。

日本では2015年当時国内初のパイロットプロジェクトが3件スタートしたばかりであったが、2019年に内閣府に成果連動型事業推進室(PFS室)が設置され、アクションプラン(令和2年度~4年度)が作成されるなど、政府主導でPFSが推進されており、2020年3月時点で59件まで事例が増えている[24]。

IMMの推進で見落とされる可能性のある本質的な「社会的インパクト」とは?

ここまでIMMの発展について解説してきたが、筆者はインパクト投資の市場の急速な成長に合わせて発展するIMMに関して歓迎する気持ちがある一方で、危機感も感じている。

なぜならば、IMMの推進の中で「本質的な社会的インパクト」が見落とされる可能性があるからだ。その点について上述の日本におけるIMM推進の中核団体である社会的インパクト・マネジメント・イニシアチブ(SIMI)代表理事の今田克司氏は以下のように述べている[25]。

(1)市場は必ずしも社会にとっての最適解を導き出さない

ソーシャル・インパクト測定(本稿での「IM」と同義*筆者注)は、市場メカニズムを活用して、事業単位そして社会全体のソーシャル・インパクトの最大化を図る。(中略)市場メカニズムが社会課題解決の誘導役であるのと同時に、市場メカニズム自体が社会課題自体を発生させている根源なのだとしたら、現状の市場メカニズムの土俵に乗っている限り、ソーシャル・インパクト測定を社会課題解決の万能薬とするのには大きな疑問が残る。

(2)標準化・一般化の波は多様性を阻害する

ソーシャル・インパクトの標準化は、それを市場メカニズムで流通させるためには必要条件となるのだろうが、そこでは、ソーシャル・インパクトの多様性が矮小化されてしまう。現に、インパクトを測りやすい指標を作り、インパクトの出やすい対象集団を優先させるインセンティブをこれが誘発することは、すでに多くが指摘している。ソーシャル・セクターの活動の強みはその多様性にあり、生み出すソーシャル・インパクトが多様であることを認める指標開発ができない限り、多様性は阻害されてしまう。その問題認識は共有されているとはいえ、この問題に対する解決策が共有されているとは言い難い。

(3)ソーシャル・インパクト測定における標準化は、科学的精緻に欠ける

評価専門家のなかでもインパクト評価[26]を専門にする人にとって、介入のありなしでの差である純インパクト(ネット・インパクト)を測るための方法の精緻化はかなり成熟している。因果関係の確立(こうすればこうなる)と一般化は、他への応用を効かせるためだけでなく、それによって科学的知見の増進に貢献する、いわば評価の王道である。昨今のエビデンス・ベースの政策形成(EBPM)の動きともあいまって、なにをもってエビデンスとすべきかに、インパクト評価の知見を応用していこうという動きも強まっている。そのような立場からすると、ソーシャル・インパクト測定における標準化には科学的方法論での厳格さに欠けるものが多く、学術的な議論の俎上に乗らないという懸念も聞かれている。

ここで指摘されているのは、市場メカニズムから生まれ発展してきたIMおよびIMMのその出自故の限界と市場が要求する標準化・一般化の要請の孕む多様性と科学的精緻の欠如、つまり「本質的な社会的インパクト」を見落とす危険性を内包しているということだ。

例えば、投資家が数字への執着心が強いあまり簡単に測定できる社会的インパクトをゴールに設定し、その測定を投資先の企業に求めることが起こる可能性はゼロではない。しかし、社会的インパクトを生み出すのはあくまで投資先の企業であり、どんなインパクトを目指すのか(=どんな社会課題解決を目指すのか)は本来その企業が決めることである。

したがって、投資家からの指示や圧力でそれらが決められるようなことがあってはならない。そのような結果生み出され測定される社会的インパクトは、その企業が取り組む社会課題解決において重要な「本質的な社会的インパクト」ではない。

また、社会的インパクト創出のプロセスを考えると、財務的な投資期間と、長期的な社会的インパクトが発生する時間軸が同じではないこともある。例えば、教育の事業に投資する場合、教育を受けた人たちが将来学んだことを活かした仕事につけたかどうかを調べるためには5年、10年という長期間にわたる追跡調査が必要な場合がある。

しかし、投資期間がそれより短い場合、より短期間に測定できる指標(例えばテストのスコアの上昇など)の測定を投資家が求める可能性がある。ただし、その場合注意が必要なのは、その短期指標と長期的な社会的インパクトとの因果関係が科学的精緻に欠けるものだと「インパクト・ウォッシング」になりかねないのだ。

「社会的インパクト」に向き合い、その向上を目指す我々にとって大事なことは、上記のようなIMMの孕む限界やリスクを理解した上で「社会的インパクト」を測定しマネジメントを実践することだ。

今回本稿を執筆するのに際し、出版から5年が経った本書を改めて読んで驚いたことは、本書では「社会的インパクト創造サイクル(本稿での「IMM」と同義*筆者注)」の主体をそもそもインパクト投資の主体よりも広く設定しており、NPO、企業、金融機関、財団、行政まであらゆる主体を想定している点、さらにそれらの主体が「社会的インパクト」を生み出すことを意図して投資する資源・方法もインパクト投資に限らず、寄付(ボランティアを含む)から投資まであらゆる資源・方法をカバーしている点である。

これだけ多様な主体による多様なIMMの実践書である本書は、当然のことながら上記で指摘したような「本質的な社会的インパクト」を見落とす危険を回避しながらIMMを実践するのに最適な指南書といえるだろう。

これからインパクト投資に限らずIMMに興味をもち、始めてみようと考えている人はもちろんのこと、すでにインパクト投資においてIMMを実践している人たちにも是非本書を手に取ってもらえればと思う。

執筆者注

[1] GSIA "2018 Global Sustainable Investment Review"

[2] 責任投資原則(PRI:Principles for Responsible Investment)とは、国際連合が2005年に定めたESGに配慮した投資を行うための原則

[3] GIIN (2019) "Core Characteristics of Impact Investing"をもとにニッセイアセットが作成したものを編集

[4] SIIFアニュアルレポート2019(https://siif.or.jp/assets/pdf/legacy/SIIF_annual_report_2019.pdf)図はG8社会的インパクト投資タスクフォース ALLOCATING FOR IMPACT(2014)をもとに作成

[5] GIIN "GIIN Annual Impact Investor Survey 2020"(https://thegiin.org/research/publication/impinv-survey-2020)

[6] GSG国内諮問委員会「日本におけるインパクト投資の現状2018」 *アンケート回答に基づき確認できたインパクト投資残高であるため、必ずしも日本におけるインパクト投資市場規模そのものの推計値ではない。

[7] OECD "The Development Co-operation Report 2016"(http://www.oecd.org/dac/DACnews%20July%202016.pdf)

[8] IFC "Creating Impact - The Promise of Impact Investing" 2019

[9] SDG Impact Webサイト(https://sdgimpact.undp.org/#who-we-are)

[10] プライスウォーターハウスクーパース(PwC)2015年調査、Better Business, Better World, Business & Sustainable Development Commission

[11] 世界で注目される「ゼブラ」とは〜アンチ・ユニコーンから生まれた経営スタイル〜(https://note.com/tokyozebrasunite/n/nc51fc137df55)

[12] PeW Research Center "Generation Z Looks a Lot Like Millennials on Key Social and Political Issues"(https://www.pewsocialtrends.org/2019/01/17/generation-z-looks-a-lot-like-millennials-on-key-social-and-political-issues/)

[13] First Insight(https://www.firstinsight.com/white-papers-posts/gen-z-shoppers-demand-sustainability)

[14] SIIF "インパクト投資に関する消費者意識調査 2020年版"

[15] The Drum(https://www.thedrum.com/news/2017/12/27/who-gen-z-how-teens-are-consuming-content)

[16] 斎藤幸平『人新世の「資本論」』(集英社新書, 2020年) 図はGallup 2018をもとに著者作成

[17] IMP "Overview of the Impact Management Project (Sep 2018)"(https://29kjwb3armds2g3gi4lq2sx1-wpengine.netdna-ssl.com/wp-content/uploads/Investor_s-Perspective_-A-Shared-Convention-for-Impact-Management.pdf)

[18] ニッセイアセットマネジメント株式会社「上場株式投資におけるインパクト投資」2020(https://www.fsa.go.jp/common/about/research/20200420/report_impact.pdf)

[19] Operating Principles for Impact Management (2019)「インパクトを追求する投資:インパクト投資の運用原則(参考和訳)」もとに作成(https://www.ifc.org/wps/wcm/connect/fe499630-792d-434f-8dd2-f5d06da4c1ed/Impact+Investing+Principles_+FINAL.pdf?MOD=AJPERES&CVID=mSUxyEd)

[20] GSG国内諮問委員会(http://impactinvestment.jp/)

[21] 社会的インパクト・マネジメント・イニシアチブ(https://simi.or.jp/)

[22] JANPIAホームページ(https://www.janpia.or.jp/kyumin/)

[23] (1) 2019年度事業に係る資金分配団体の選定結果・事業概要等(日本民間公益活動連携機構)(https://www.janpia.or.jp/koubo/2019/)

(2) 新型コロナウイルス対応緊急支援助成事業に係る資金分配団体の選定結果・事業概要等(日本民間公益活動連携機構)(https://www.janpia.or.jp/other/news/press/press_20200717.html)

(3) 2020年度事業に係る資金分配団体(通常枠)の選定結果・事業概要等(日本民間公益活動連携機構)(https://www.janpia.or.jp/other/news/press/press_20201007.html)

[24] 内閣府「PFS事業事例集」(https://www8.cao.go.jp/pfs/jirei.html)

[25] オルタナ・オンライン“「取り扱い注意!」のソーシャル・インパクト”(http://www.alterna.co.jp/24843)から一部修正

[26] 評価学における「インパクト評価(impact evaluation)」を意味し、特定の介入による変化(ネット・アウトカム)をその他の要因を除外して取り出し、介入との因果関係を立証するもの。本稿でいう「インパクト測定(IM)」とは異なる点に注意が必要

鴨崎 貴泰(かもざき よしひろ)

認定NPO法人日本ファンドレイジング協会 常務理事/社会的インパクトセンター長

グロービス経営大学院卒業(MBA)。環境コンサルティング会社を経て、2009年公益財団法人信頼資本財団に設立時より参画し事務局長を務め、社会起業家に対する無利子・無担保融資事業やNPOのファンドレイジング支援事業を行う。

2013年に信頼資本財団を退職後、2014年NPO法人日本ファンドレイジング協会へ入職し事務局長を務め、2019年からは常務理事も兼務。2020年4月からは日本ファンドレイジング協会の常務理事を務める傍ら合同会社シッカイヤを創業して代表に就任。

SIBの日本導入や社会的インパクト評価・マネジメントの推進などに従事。他、平成27年度共助社会づくり懇談会社会的インパクト評価ワーキング・グループのアドバイザー、平成29年度厚生労働省地域力強化検討会委員を務める。『社会的インパクトとは何か──社会変革のための投資・評価・事業戦略ガイド』(英治出版)共監訳者。

社会的インパクトとは何か――社会変革のための投資・評価・事業戦略ガイド

マーク・J・エプスタイン、クリスティ・ユーザス著、鵜尾雅隆、鴨崎貴泰 監訳、松本裕訳

NPO、企業、財団、行政の企画・評価担当者必携!

何を投資するのか? どのような問題に対処するのか? 成功はどのように測定するのか? そして、インパクトをどうすれば大きくできるのか? ビル&メリンダ・ゲイツ財団、アショカ、ナイキ、ゴールドマン・サックス……100以上の企業・非営利組織の研究から生まれた初の実践書。

【目次】

イントロダクション

第1部 何を投資するのか?

第1章 社会的インパクト創造サイクル

第2章 投資家を理解する

第2部 どの問題に取り組むのか?

第3章 問題を理解する

第4章 投資の選択肢を理解する

第3部 どのような手順を踏むのか?

第5章 社会的インパクトがどのように生み出されるのか

第6章 行動をインパクトにつなげる

第4部 成功はどのように測定するのか?

第7章 測定の基本

第8章 測定手法

第9章 インパクトを測定する

第5部 インパクトを大きくするには どうすればいいのか?

第10章 社会的インパクト測定の成熟度

第11章 インパクトを大きくする

第12章 行動への呼びかけ

まとめ 社会的インパクトの測定と改善

付録 日本で社会的インパクト投資と評価をすすめるために

原注

参考文献

Photo by Matt Ridley on Unsplash(バナー画像)

編集・制作:英治出版(下田、片山、山下)